¿Qué son y cómo funcionan los REITS?

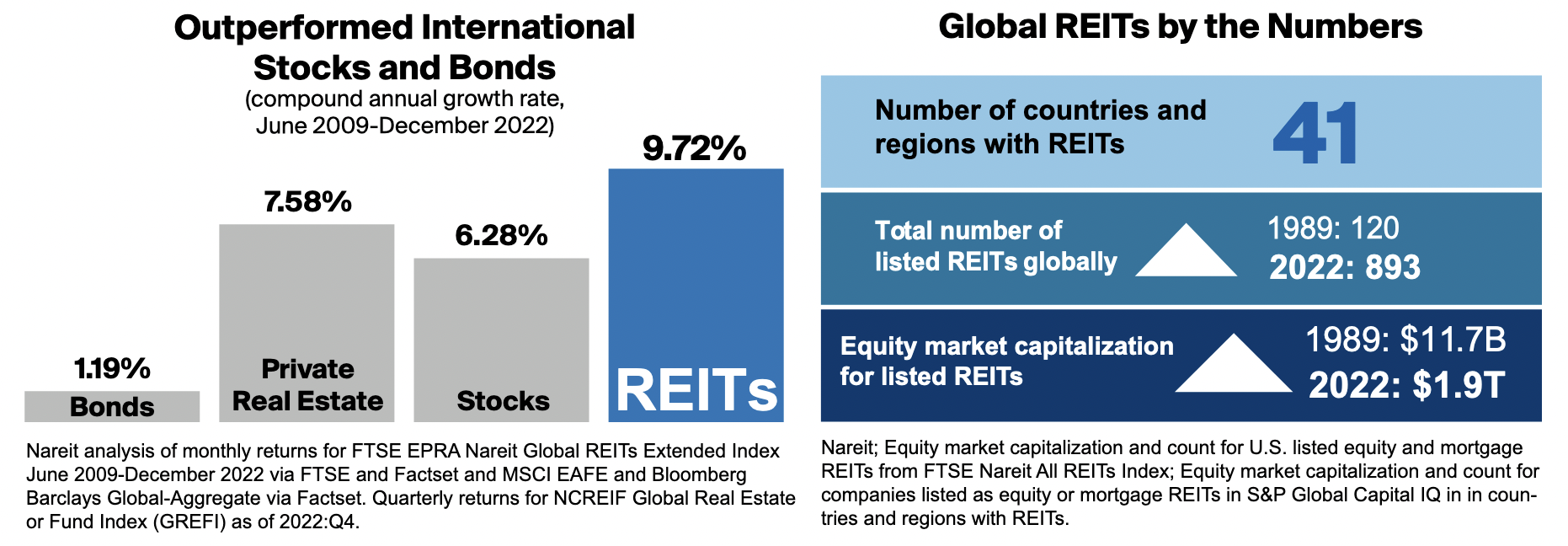

Los REITs o fideicomisos de inversión inmobiliaria son una estructura legal distintiva que existe actualmente en al menos 41 países. Se introdujeron por primera vez en Estados Unidos en 1960 para ofrecer a los inversores individuales una forma de invertir en una cartera diversificada de bienes raíces generadores de ingresos.

Los REIT se benefician de importantes ventajas fiscales que les ayudan a recaudar capital y financiar el desarrollo inmobiliario, por lo que también contribuyen al desarrollo de infraestructura y al crecimiento económico.

Los REIT son únicos porque se adhieren a las siguientes reglas:

- Tener al menos el 75% de los activos invertidos en bienes raíces.

- Obtener al menos el 75% de sus ingresos del pago de alquiler o hipoteca.

- Obtener al menos el 95% de sus ingresos de dividendos y rentas de propiedad.

- Distribuir al menos el 90% de las utilidades netas como dividendos.

- Ser propiedad conjunta de 100 personas o más, y no más del 50% de las acciones ser propiedad de 5 entidades o menos.

- Estructurado como una corporación, fideicomiso o asociación.

Las entidades que califican como REIT generalmente no pagan impuestos. En cambio, los dividendos que distribuyen a los accionistas tributan como ingresos ordinarios. Puede consultar la legislación específica de cada país aquí.

Tipos de REIT

La mayoría de los REIT se especializan en tipos específicos de bienes raíces. Los que se enumeran se clasifican de la siguiente manera:

🏭 Industrial

La mayor parte del universo REIT en muchos mercados invierte en instalaciones industriales, principalmente almacenes y centros de distribución. Los REIT industriales se benefician de los arrendamientos a largo plazo, y el crecimiento del comercio electrónico actúa como un factor de impulso

El espacio suele ser limitado alrededor de importantes centros de transporte, como puertos y aeropuertos, lo que implica que el alquiler puede revalorizarse con el tiempo. Prologis , el REIT más valioso del mundo por capitalización bursátil, se especializa en centros de distribución modernos.

🏠 Residencial

Los REIT residenciales desarrollan y adquieren edificios de apartamentos, viviendas unifamiliares y viviendas para estudiantes. Estos REIT son muy sensibles a los cambios en la población y el crecimiento económico en las zonas donde operan

🛒 Minoristas

Los REIT minoristas desarrollan y operan centros comerciales y otros establecimientos minoristas. Esta parte del mercado ha estado en el lado equivocado de la transición al comercio electrónico, pero aún representa una gran parte del sector

🏢 Oficina

Los bienes raíces comerciales, también conocidos como edificios de oficinas, a menudo son propiedad de REIT de oficinas. Este sector siempre fue sensible a la actividad económica en centros urbanos específicos, pero ha estado en el lado equivocado de la tendencia del trabajo desde casa desde 2020

Quienes poseen bienes raíces comerciales de primera calidad poseen un activo deseable, y la tendencia de “ fuga hacia la calidad” los está beneficiando. Para otros, el lado positivo podría provenir de convertir el exceso de espacio de oficina en unidades residenciales.

🏥 REIT de atención médica

Los REIT de atención médica poseen una amplia gama de propiedades en el sector sanitario. Estas incluyen hospitales, clínicas, consultorios y residencias para personas mayores

Este sector se ha beneficiado del aumento del gasto sanitario y de la confianza de sus inquilinos. El cambio de tendencias en el sector sanitario podría afectar a algunos operadores sanitarios en el futuro.

🏨 REIT de hoteles y complejos turísticos

Los REIT de hoteles y complejos turísticos poseen una amplia variedad de propiedades que alojan tanto a turistas como a viajeros de negocios. El rendimiento de estos REIT depende en gran medida de los activos que poseen.

🧑💻 REIT especializados

Una lista creciente de REIT se centra en sectores industriales específicos y en los tipos de propiedades que poseen. Estos son algunos ejemplos:

- 🏢 REIT de centros de datos

- Empresas como Equinix y Digital Realty Trust están en su mejor momento, ya que la IA y el crecimiento de la nube impulsan la demanda de centros de datos. Estas instalaciones son altamente especializadas y pueden generar rentas lucrativas. Nota: Muchos REIT de centros de datos comenzaron como otros tipos de empresas y posteriormente cambiaron su estructura, por lo que podrían no figurar como REIT.

- 📶 REIT de telecomunicaciones

- Éstos son propietarios de las instalaciones que se utilizan para las comunicaciones, incluidas las torres de telefonía móvil.

- 📦 Autoalmacenamiento

- Estos REIT son increíblemente lucrativos en relación con la inversión requerida y los costos operativos.

- 🏗️ Otros REIT especializados poseen tierras forestales, casinos y lugares de entretenimiento, oleoductos e infraestructura.

🏛️ REIT diversificados

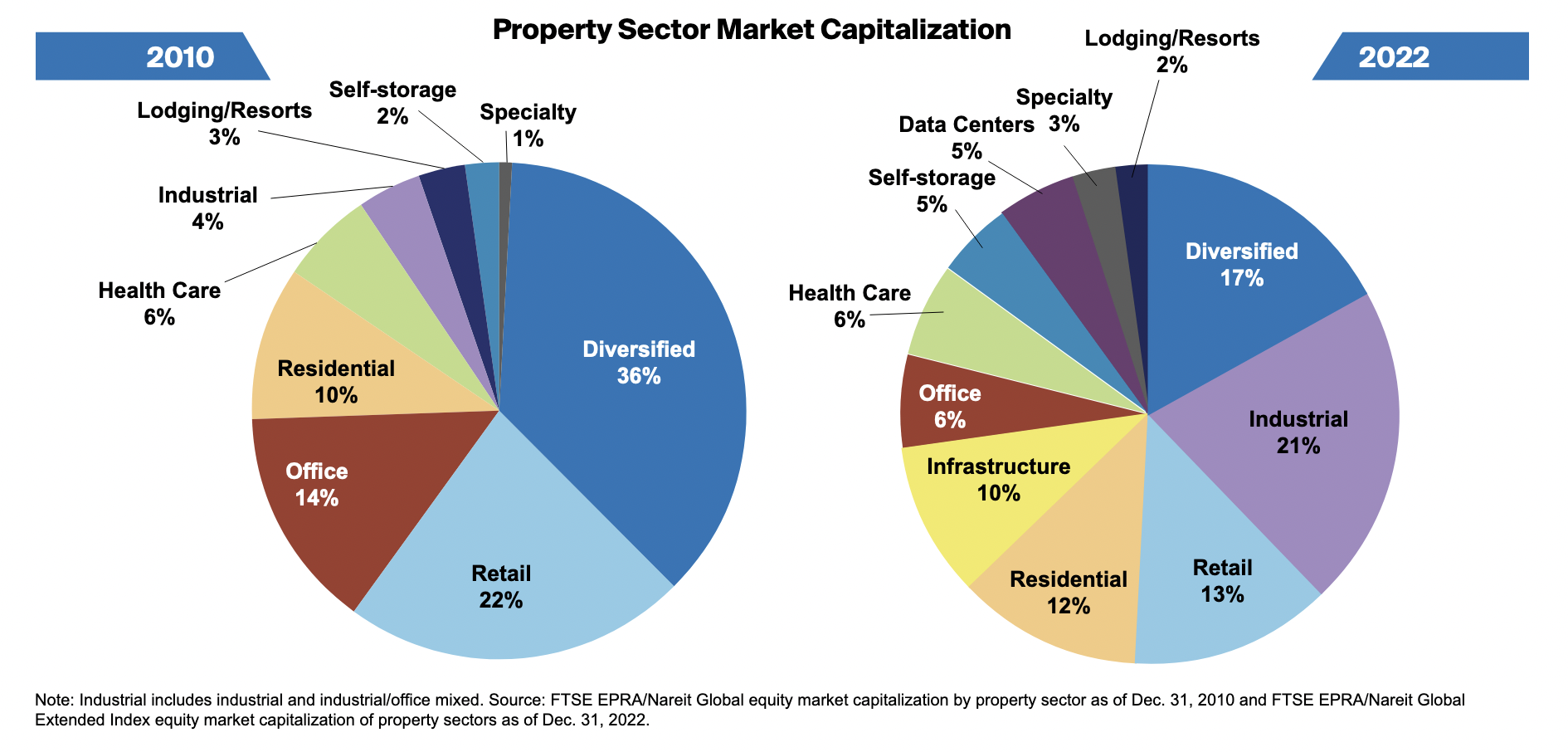

Como su nombre lo indica, los REIT diversificados poseen diferentes tipos de activos inmobiliarios. Su grado de diversificación varía ampliamente. Con el tiempo, la industria ha cambiado hacia empresas más especializadas que desarrollan una competencia en un área

💰 REIT hipotecarios

Los tipos de REIT mencionados anteriormente son todos REIT de capital que poseen terrenos y edificios físicos. Los REIT hipotecarios poseen hipotecas (que compran u originan) y valores respaldados por hipotecas

Estas entidades recaudan los intereses y el capital de estas hipotecas. Los REIT hipotecarios pertenecen al sector financiero, no al inmobiliario, pero se aplican los mismos principios.

Ahora, comparemos los REIT con las inversiones en bienes raíces directos, empresas que cotizan en bolsa y ETF.

REIT vs. Inversiones Inmobiliarias Directas

Los REIT ofrecen algunas ventajas obvias en comparación con las inversiones inmobiliarias directas:

- Puede invertir tan sólo $100 , lo que está muy por debajo del pago inicial mínimo para una propiedad física.

- Tendrás acceso a una cartera diversificada de propiedades desde el principio. Poseer una cartera diversificada de propiedades está fuera del alcance de la mayoría de las personas.

- No tienes que lidiar con inquilinos, mantenimiento ni otros problemas administrativos .

Hay dos diferencias más fundamentales que debemos tener en cuenta y que pueden resultar ventajas o desventajas:

- Los REIT utilizan deuda para aumentar su poder adquisitivo. Suelen tener ratios de endeudamiento de entre el 50 % y el 150 %, aunque a veces son incluso mayores. Cuando los inversores particulares compran propiedades como inversión, suelen utilizar mucha más deuda. Esto puede generar mayores ganancias, pero obviamente también implica mayor riesgo.

- La rentabilidad de las inversiones inmobiliarias directas suele provenir de la apreciación del capital, mientras que los ingresos por alquileres se utilizan para financiar la inversión. Los REIT son más sensibles a los tipos de interés, y la rentabilidad suele provenir del rendimiento, más que de la venta de propiedades para obtener beneficios.

REIT vs. Empresas cotizadas y ETF

También existen algunas diferencias importantes entre los REIT y otras empresas que cotizan en bolsa.

En la mayoría de las empresas, se espera que las ganancias se reinviertan para hacer crecer la empresa y se prefiere que el número de acciones en circulación se mantenga estable o disminuya.

Sin embargo, los REIT reparten la mayor parte de sus beneficios en forma de dividendos, en lugar de reinvertirlos o recomprar acciones. Esto significa que emiten nuevas acciones para financiar nuevas inversiones. Por lo tanto, un aumento en el número de acciones no es necesariamente negativo. Sin embargo, si se emiten nuevas acciones con descuento, los accionistas actuales se verán diluidos. Las nuevas rondas de financiación también deberían mejorar la rentabilidad o el valor liquidativo (al realizar nuevas inversiones).

La utilidad neta de un REIT se calcula de la misma manera que la de cualquier empresa, pero es una cifra menos útil debido a las distorsiones derivadas de la depreciación y otros factores. Los REIT deben depreciar los activos y restar la depreciación de la utilidad neta. Sin embargo, los bienes raíces son un tipo de activo que suele revalorizarse .

El Fondo de Operaciones (FFO) es la métrica preferida para reflejar el flujo de caja generado por los activos de un REIT. El FFO también puede calcularse para excluir la amortización, los ingresos por intereses y las ganancias y pérdidas derivadas de la venta de activos.

La fórmula completa es:

- FFO = Ingresos netos

+ depreciación + amortización + pérdidas por venta de activos

- ganancias por venta de activos - ingresos por intereses

✨ En cierto modo, los REIT también son similares a los fondos cotizados en bolsa (ETF). Al fin y al cabo, ambos están estructurados como fideicomisos y agrupan los fondos de los inversores para invertirlos en una cartera de activos.

Pero hay una distinción muy importante:

- Los ETF son de capital variable, lo que permite que el número de acciones suba o baje según la oferta y la demanda. Esto permite a los creadores de mercado mantener un ETF cotizando cerca de su valor liquidativo (VL), es decir, el valor de los valores subyacentes.

- Los REIT son de tipo cerrado y el precio de sus acciones se determina por la oferta y la demanda. Esto significa que el precio de sus acciones puede cotizar con una prima o un descuento respecto al valor liquidativo (VNA), que es el valor de las propiedades. Esto puede generar oportunidades si se considera que el VNA es superior al precio de las acciones. Para más información, analizaremos el VNA de los REIT la próxima semana.

💡 La perspectiva: Las tendencias seculares son catalizadores importantes para los rendimientos y retornos a largo plazo

A corto y medio plazo, el rendimiento de los REIT es sensible a los tipos de interés y al sentimiento del mercado. A largo plazo, la rentabilidad de la cartera inmobiliaria subyacente es clave.

Las grandes tendencias seculares que se están desarrollando a nivel mundial influyen en la generación de ingresos por alquiler que generan los activos inmobiliarios. Estas tendencias pueden actuar como catalizadores positivos y negativos para diferentes tipos de activos inmobiliarios .

A continuación se muestran algunos ejemplos:

Impacto positivo:

- 🤖 La IA y la computación en la nube están impulsando la demanda de centros de datos e infraestructura de comunicaciones

- 🧓 El envejecimiento de la población genera una creciente demanda de residencias de vida asistida y residencias para jubilados.

Impactos negativos:

- El trabajo remoto está reduciendo la demanda de espacio de oficina. Al mismo tiempo, el trabajo híbrido ha creado demanda de diferentes tipos de edificios de oficinas y espacios de oficina compartidos

- 🛍️ El comercio electrónico reduce la demanda de la mayoría de los espacios minoristas, pero aumenta la demanda de algunas ubicaciones privilegiadas.

- ⚕️ La telesalud y la cirugía no invasiva están dando lugar a menos estancias hospitalarias, pero a una mayor demanda de centros de atención sanitaria ambulatoria.

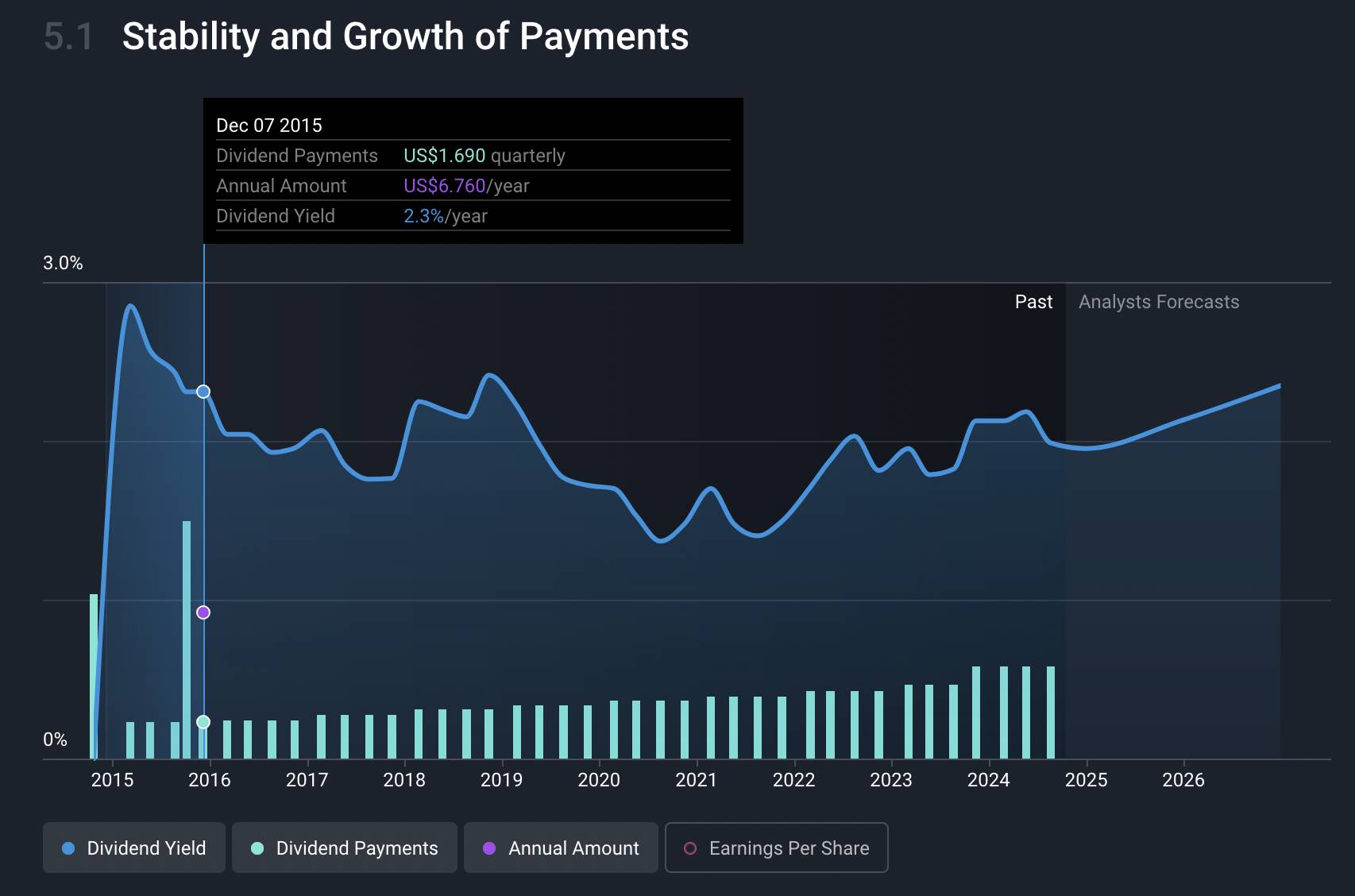

Equinix está en el lado correcto de la demanda de centros de datos, como lo ilustran sus pagos de dividendos trimestrales que aumentaron de $ 1,69 a $ 4,26 en los últimos 10 años:

Algunas tendencias demográficas son específicas de cada ubicación: algunas ciudades atraen gente mientras que otras pierden residentes debido a los altos alquileres e impuestos.

Con el tiempo, la escasez de viviendas podría provocar grandes cambios en las zonas urbanas y, como se mencionó, el exceso de espacio de oficinas podría convertirse en viviendas.

Tres razones por las que los REIT podrían repuntar en 2026

Si bien los mercados de valores se han disparado durante el último año, los fideicomisos de inversión inmobiliaria (REIT) se han quedado atrás. El índice MSCI US REIT ha subido solo un 5,4 % en lo que va de año, en comparación con una ganancia del 16,1 % del S&P 500.

A primera vista, esa brecha hace que los REIT parezcan poco interesantes. Pero la historia sugiere que los períodos de bajo rendimiento suelen preceder a algunos de los rendimientos más sólidos.

Ahora que las tasas de interés se acercan a un punto de inflexión, las valoraciones de las acciones están al límite y los activos de ingresos vuelven a tener demanda, los REIT pueden estar acercándose a una parte más favorable del ciclo .

¿Deberían los REIT estar en su cartera el próximo año?

Ahora volvamos a la gran historia de hoy.

Como se mencionó, el entorno económico actual está mostrando señales de convertirse en un punto de inflexión para el reciente bajo rendimiento de los REIT.

Analizamos estas señales y encontramos tres fuerzas que podrían remodelar el desempeño de los REIT el próximo año y en adelante.

1. Los REIT han superado a las acciones en entornos de recortes de tasas

Durante los últimos 50 años, los REIT estadounidenses han superado consistentemente a las acciones estadounidenses luego de los recortes de tasas de la Reserva Federal, generando un rendimiento anualizado del 9,48 % en los 12 meses posteriores al primer recorte en un ciclo de expansión, en comparación con el 7,57 % de las acciones estadounidenses durante el mismo período.

Las bajadas de tipos son un potente catalizador para los REIT, ya que reducen los costes de financiación. Como resultado, los REIT pueden refinanciar su deuda y completar adquisiciones con mayor facilidad.

Fuentes: Invesco y Bloomberg LP, desde su inicio. Datos de rentabilidad mensual analizados entre el 1 de enero de 1976 y el 31 de julio de 2025.

Los patrones históricos también muestran que la solidez de las rentabilidades tras la reducción de tipos ha variado según las condiciones económicas. En los últimos 14 ciclos de flexibilización, los REIT obtuvieron sus mejores resultados cuando la economía ya estaba en recesión , con una rentabilidad del 28,98 % en los 12 meses siguientes. Incluso en todos los ciclos, la rentabilidad media fue del 10,75 %, lo que confirma que los menores costes de financiación han impulsado el rendimiento del sector inmobiliario a lo largo del tiempo.

Centrándonos en los REIT de sectores específicos, Invesco señala que los REIT de centros de datos, telecomunicaciones y atención médica, en particular, han sido históricamente los más beneficiados, ya que los menores costos de endeudamiento respaldan la expansión de la infraestructura.

Esta relación cobra especial relevancia hoy en día, dada la magnitud de la inversión dirigida a infraestructura relacionada con la IA. Se proyecta que el gasto global en centros de datos de IA ya asciende a 3 billones de dólares , y el director ejecutivo de Nvidia, Jensen Huang, estima que este porcentaje aumentará hasta 4 billones de dólares para finales de la década. Anthropic, creador de Claude AI, por ejemplo, anunció recientemente una inversión de 50 000 millones de dólares en infraestructura de centros de datos en Nueva York y Texas.

En vista de todo esto, los inversores están bien posicionados para aprovechar esta relación, ya que los mercados esperan mayoritariamente que la Fed recorte los tipos de interés en su próxima reunión de este mes. La herramienta FedWatch del CME Group muestra una probabilidad del 87 % de otro recorte de 25 puntos básicos .

Es más, muchos esperan que el sucesor del presidente de la Reserva Federal –probablemente Kevin Hassett– adopte una postura moderada y continúe recortando las tasas cuando asuma el cargo en mayo de 2026.

2. Los REIT han superado a las acciones en múltiples períodos de tiempo.

Si bien factores a corto plazo, como los recortes de tasas, pueden favorecer a los REIT, el panorama a largo plazo también inspira confianza. Los REIT han generado una rentabilidad anualizada superior a la del S&P 500 en los últimos 20, 25, 30, 40 y 52 años.

Esta tendencia de larga data podría explicar por qué "en el pasado, hemos visto que las ganancias del S&P 500 cayeron más y más rápido que las ganancias de los REIT", según Anthony Paolone, un ejecutivo de JP Morgan.

Esta tendencia es relevante en un contexto caracterizado por la incertidumbre sobre la fragilidad del mercado de valores. Paolone continúa: «Si se produce una desaceleración económica significativa, el crecimiento de las ganancias de los REIT debería ser más resiliente que el de muchas otras áreas del mercado».

Hoy en día, la carga de las ganancias del S&P 500 recae sobre un pequeño grupo de empresas tecnológicas. Si bien estas ganancias han sido impresionantes hasta la fecha, muchos se preguntan si la IA puede resultar lo suficientemente práctica como para impulsar un mayor crecimiento de las ganancias en medio de las crecientes expectativas. Consideremos que las grandes tecnológicas estadounidenses representan el 49% de la rentabilidad del 16,1% del S&P 500 en lo que va del año .

De hecho, el mercado alcista de la renta variable impulsado por la tecnología ha provocado una divergencia en las valoraciones de las ganancias entre los REIT de renta variable y el S&P 500. Esta diferencia es relevante porque, según un estudio de la Asociación Nacional de Fideicomisos de Inversión en Bienes Raíces (NAREIT), «los REIT han tendido a superar a la renta variable en general a medida que se reduce la brecha entre las métricas de valoración múltiple». La historia sugiere que esta brecha podría cerrarse tarde o temprano.

3. Los REIT también ofrecen una fuerte diversificación y ayudan a gestionar la volatilidad.

El IRS exige que los REIT distribuyan al menos el 90 % de sus ingresos netos imponibles a los inversores. Esto significa que la mitad de la rentabilidad total de los REIT cotizados proviene de dividendos. En comparación, solo alrededor de una cuarta parte de la rentabilidad total del S&P 500 proviene de dividendos.

Este componente de ingresos contribuye a la diversificación, pero también lo hace su perfil de volatilidad.

Los datos a largo plazo de 1973 a 2024 muestran que las acciones que pagan dividendos registraron una beta ( una medida de volatilidad ) de 0,94, mientras que las que no pagan dividendos registraron una beta de 1,17.

Un valor beta inferior a 1,0 indica que el activo es menos volátil que el mercado, mientras que un valor beta superior a 1,0 indica que el activo es más volátil que el mercado.

En términos prácticos, esto significa que los pagadores de dividendos (y sí, los REIT) han tendido a ser menos volátiles que el mercado en general, mientras que los no pagadores han sido aproximadamente un 17% más volátiles en promedio durante las últimas cinco décadas.

Además, las investigaciones también han demostrado que los REIT “han tendido a resistir mejor que el mercado de valores en general durante las recesiones de los últimos 30 años”.

Es importante destacar que el rendimiento superior de los REIT es mayor al inicio del ciclo. Este hallazgo sugiere que los inversores necesitan cierta asignación a REIT antes de una recesión para aprovechar al máximo su protección en una cartera diversificada.

⚠️ Entendiendo los riesgos de los REIT

Los inversores deben ser conscientes de algunos de los riesgos únicos asociados a los REIT.

Responsabilidad fiscal

Muchos países eximen a los REIT del impuesto sobre la renta de sociedades, pero exigen que un alto porcentaje de sus ingresos imponibles se distribuya a los accionistas. Los requisitos de distribución varían de un país a otro. Por ejemplo:

- EE.UU .: Al menos el 90% de los ingresos tributables.

- Reino Unido : 90% de la renta imponible (pero puede excluir las ganancias de capital).

- Canadá : 100% de la renta imponible

La tasa impositiva sobre las distribuciones que reciben los accionistas varía según la legislación del país y la residencia fiscal del inversor. Por ejemplo, para los REIT domiciliados en EE. UU., podría aplicarse lo siguiente:

- EE.UU .: Los accionistas individuales generalmente pagan impuestos a las tasas de impuesto a la renta ordinaria sobre las distribuciones, pero pueden calificar para deducciones que pueden reducir sus tasas impositivas efectivas.

- Inversionistas internacionales : Las distribuciones pueden estar sujetas al impuesto sobre la renta y a retenciones en la fuente de EE. UU., a menos que un tratado fiscal establezca una tasa reducida o una exención. Por ejemplo, el tratado fiscal entre EE. UU. y Chile reduce la tasa de retención de impuestos sobre los dividendos de REIT calificados al 15 %.

Los inversores en REIT domiciliados en otros países probablemente verán diferentes tratamientos fiscales para las distribuciones, dependiendo de las leyes del país, por lo que es importante realizar la debida diligencia antes de realizar sus inversiones.

Tasas de interés

Aunque se prevé que las tasas de interés caerán en los próximos meses, algún día la Fed volverá a un ciclo de subidas de tasas.

En este contexto, los REIT pueden resultar menos atractivos que otros activos generadores de ingresos, como los bonos. Además, el aumento de los tipos de interés implica un aumento de los costes de financiación, lo que dificulta que los propios gestores de fondos de los REIT inviertan en más bienes inmuebles para ampliar su cartera.

Múltiples sectores dentro de los REIT

Como se mencionó en la sección anterior, el rendimiento de los REIT puede variar según el sector en el que operan sus activos subyacentes.

Un inversor que elige un REIT centrado en bienes raíces minoristas, por ejemplo, puede experimentar retornos más bajos que otros REIT como los REIT de atención médica durante un período de caída de la confianza del consumidor, a medida que las personas reducen el gasto discrecional.

Peter Zabierek, gestor de cartera de Sugi Capital Management, cree: “Durante una recesión, sectores como el de oficinas y hoteles tendrán un rendimiento inferior, pero otros, como los centros de datos y las torres de telefonía móvil, tendrán un rendimiento superior”.

Si bien solo el tiempo dirá cómo se desempeñan realmente estos sectores, para los inversores esto significa comprender mejor los riesgos y las oportunidades dentro del sector en el que opera un REIT, para garantizar que se alinee con sus objetivos generales de inversión.

✨ La perspectiva: ahora puede ser un buen momento para considerar los REIT

La combinación de recortes de tasas, un historial de desempeño superior a las acciones a largo plazo y resiliencia durante las recesiones significa que los REIT podrían tener un lugar en una cartera equilibrada.

A medida que la Reserva Federal se vuelve más moderada y aumentan las preocupaciones sobre un sector tecnológico excesivamente desequilibrado, los inversores necesitan una forma de agregar estabilidad a sus carteras.

Los cinco REIT más saludables de EE. UU. con altos rendimientos

Cuando los inversores amplían su búsqueda a REIT en los mercados globales, pueden captar aquellos que ofrecen los dividendos más altos. Estos REIT tienen un historial de dividendos sólidos.

Rendimiento de dividendos : 11,3%

Un REIT del sector de las ciencias de la vida. Propietario, operador y promotor de edificios de oficinas y laboratorios, incluyendo el área metropolitana de Boston, el área de la Bahía de San Francisco, San Diego, Seattle, Maryland, el Triángulo de Investigación y la ciudad de Nueva York.

Rendimiento de dividendos : 5.6%

Un REIT con una cartera de más de 15,500 propiedades comerciales independientes con un solo inquilino en los 50 estados de EE. UU., el Reino Unido y otros siete países de Europa

Rendimiento del dividendo : 4,9%

Miembro del S&P 500 que posee y/o opera 4,238 tiendas de autoalmacenamiento en 43 estados.

Rendimiento de dividendos : 5,8%

Un REIT que brinda financiamiento a la industria de atención médica a largo plazo en los EE. UU. y el Reino Unido, con un enfoque en centros de enfermería especializada y vida asistida.

Rendimiento de dividendos : 4.7%

Un fideicomiso de inversión inmobiliaria multifamiliar que posee o tiene una posición de propiedad en 60,535 apartamentos, incluyendo 300 apartamentos en desarrollo

Obtener una amplia exposición geográfica a los REIT

Diversificar el riesgo implica considerar un conjunto diversificado de REIT en diferentes geografías. A continuación, se presentan algunos de los REIT más grandes en algunas geografías clave.

Símbolo | Nombre | Capitalización bursátil | Rendimiento de distribución |

DLF Limited | 1,8 ₹ | 0,8% | |

Desarrolladores Lodha | 1.1 billones de rupias | 0.4% | |

Prestige Estates | 707.300 millones de ₹ | 0,1% |

Símbolo | Nombre | Capitalización bursátil | Rendimiento de distribución |

Segro | 9.600 millones de libras esterlinas | 4,2% | |

Land Securities Group | 4.500 millones de libras esterlinas | 6.6% | |

Unite Group | 2.500 millones de libras esterlinas | 7.1% |

Símbolo | Nombre | Capitalización bursátil | Rendimiento de distribución |

Grupo Goodman | 61.700 millones de dólares australianos | 1.0% | |

Grupo Scentre | 21.800 millones de dólares australianos | 4,2% | |

Stockland | 14.300 millones de dólares australianos | 4,2% |

Símbolo | Nombre | Capitalización bursátil | Rendimiento de distribución |

Choice Properties | 10.700 millones de dólares canadienses | 5,2% | |

Colliers Intl | 10.200 millones de dólares canadienses | 0.2% | |

FirstService | 9.900 millones de dólares canadienses | 0.7% |

Puede usar nuestro filtro de acciones para buscar más información en diferentes geografías y sectores. Nuestro fundador ha creado un video para explicarle cómo usar el filtro de acciones de Simply Wall Street .

Comentarios

Publicar un comentario